Die „Deutsch-französische Initiative zur wirtschaftlichen Erholung Europas nach der Corona-Krise“ sei der Preis für den Verzicht auf Corona-Bonds mit gesamtschuldnerischer Haftung, meint Dirk Meyer. Es sei ein sehr hoher Preis, denn die Kreditrückzahlung dürfte mangels Finanzkraft der Nehmerstaaten bei den soliden Mitgliedstaaten hängenbleiben, und das heißt, vor allem bei Deutschland.

Es wird teuer werden. Und uns auf Jahrzehnte belasten. Das vor allem steht fest, noch bevor alle Details festgezurrt sind. Das Kernelement der „Deutsch-französischen Initiative zur wirtschaftlichen Erholung Europas nach der Corona-Krise“, wie sie am 18. Mai 2020 vom französischen Präsidenten Emmanuel Macron und Bundeskanzlerin Angela Merkel gemeinsam vorgeschlagen wurde, ist ein Wiederaufbaufonds für die EU-Staaten nach der Covid-19-Pandemie. Geldmittel im Umfang von nicht weniger als einer halben Billion Euro sollen im Rahmen des zukünftigen mehrjährigen Finanzrahmens (MFR) der EU (2021–2027) zusätzlich für den EU-Haushalt bereitstehen. Dabei sollen weiterhin und speziell auch die Ziele der Klimaneutralität und der Digitalisierung verfolgt werden.

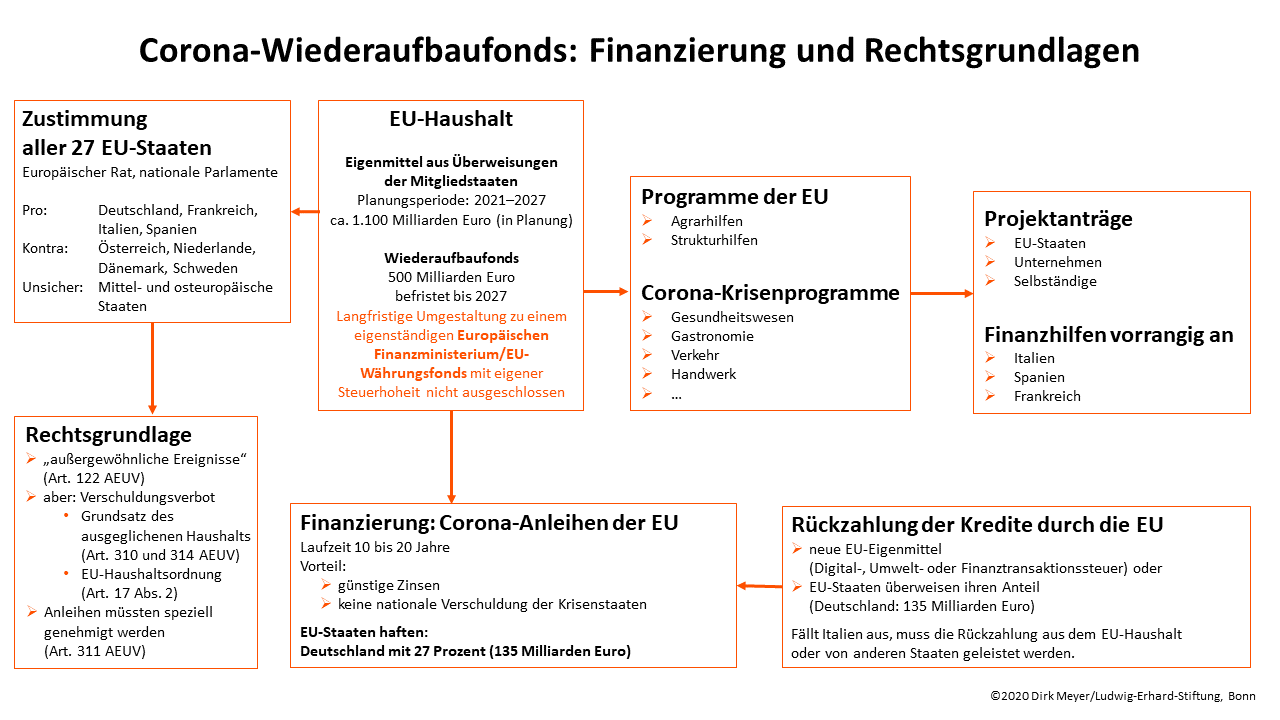

Schon beim regulären Haushalt der EU (geplant sind etwa 1.100 Milliarden Euro) gibt es Streit über den genauen Umfang und die Finanzierung, bei der Deutschland infolge des „Brexits“ bereits besonders gefordert sein wird. Während der MFR aus den sogenannten Eigenmitteln der EU besteht (Staatenbeiträge in Proportion zur Wirtschaftskraft steuern mit 72 Prozent den Löwenanteil bei, Zölle machen 13 Prozent aus, die Mehrwertsteuerabführung bringt 12 Prozent), soll der Wiederaufbaufonds über Kredite finanziert werden. Und das sind zusätzlich 45 Prozent des MFR.

Hierzu würde die Europäische Kommission Kredite auf dem freien Kapitalmarkt über „Corona-Anleihen“ aufnehmen. Wozu sie rechtlich keine Handhabe hat. Zur Sicherung sollen die EU-Staaten entsprechend ihrer Wirtschaftskraft Garantieversprechen geben. Auf Deutschland entfielen 27 Prozent beziehungsweise 135 Milliarden Euro. Gemäß plausiblen Berechnungen des Leibniz-Zentrums für Europäische Wirtschaftsforschung (ZEW) könnten auf Deutschland noch zusätzliche Lasten von bis zu 37,6 Milliarden Euro zukommen.

Hoteliers an der Adria und griechische Reedereien

Der Vorteil gegenüber einer direktnationalen Kreditnahme besteht in niedrigeren Zinsen der Krisenstaaten zulasten der Staaten mit geringer Schuldenlast. Zudem würden den Staaten (zunächst) keine Schulden angerechnet werden, sodass die Schuldenlast optisch niedriger erscheint.

Die schuldenfinanzierten Mittel des Wiederaufbaufonds werden als „verlorene Zuschüsse“ vergeben. Die EU-Staaten, aber auch Unternehmen oder Selbständige dieser Staaten, könnten im Rahmen bestehender oder neu auf die Corona-Krise abgestellter Programme Anträge an die EU-Kommission stellen, um entsprechende Mittel bewilligt zu bekommen. So könnten Staaten beispielsweise für den CO2-optimierten Umbau ihrer Verkehrsinfrastruktur oder den Ausbau der Glasfasernetze Projekte beantragen. Hoteliers beispielsweise an der Adria könnten Umbaumaßnahmen planen und griechische Schiffseigner Reederbeihilfen für schwefelreduzierende Antriebe einreichen.

Bereits aus der Konzeption des Fonds und der Programme sollte sich eine deutliche Bevorteilung der südeuropäischen Krisenstaaten Italien, Spanien, Griechenland und auch Frankreichs ergeben, die trotz weit höherer Vermögen der Privathaushalte den Großteil der Gelder abrufen werden. Es ist der Preis für den Verzicht auf Corona-Bonds – Anleihen, für die jeder EU-Staat gesamtschuldnerisch haften würde. Deutschland und die Niederlande lehnen diese Art der Anleihen aus Vorsicht vor der kaum mehr tragfähigen Schuldenlast Italiens – das Land zwischen Alpen und Mittelmeer steht mit 155 Prozent des BIP in der Kreide – und Griechenlands – Athen hat sich mit etwa 200 Prozent des BIP bis über beide Ohren verschuldet – prinzipiell ab. Es ist ein sehr hoher Preis, denn die Kreditrückzahlung dürfte mangels Finanzkraft der Nehmerstaaten bei den soliden Mitgliedstaaten hängenbleiben, und das heißt, vor allem bei Deutschland. De facto ganz ähnlich den möglichen Ausfällen bei Eurobonds, nur ist beim Wiederaufbaufonds der Finanztransfer sicher.

Ungeklärte Frage der konkreten Tilgung – Errichtung einer Transferunion?

Zwei wesentliche Probleme stehen dem Merkel-Macron-Vorschlag entgegen. Zwar kann die EU einem Mitgliedstaat bei „außergewöhnlichen Ereignissen, die sich seiner Kontrolle entziehen, … unter bestimmten Bedingungen einen finanziellen Beistand der Union … gewähren“ (Artikel 122 des Vertrags über die Arbeitsweise der Europäischen Union, AEUV). Allerdings besteht ein generelles Verschuldungsverbot der EU. Der Haushalt muss ausgeglichen sein. Nur im Vorgriff auf zukünftige Eigenmitteleinnahmen wäre eine Ausnahme denkbar.

Allerdings „erlässt die Union keine Rechtsakte, die erhebliche Auswirkungen auf den Haushaltsplan haben könnten, ohne die Gewähr zu bieten, dass die mit diesen Rechtsakten verbundenen Ausgaben im Rahmen der Eigenmittel der Union finanziert werden können“ (Artikel 310 Absatz 4 AEUV). Bei einer halben Billion Euro dürfte diese Grenze doch überschritten sein.

Deshalb müssten die Corona-Anleihen in einem Gesetzgebungsverfahren beschlossen werden, und zwar einstimmig, so wie es Artikel 311 AEUV vorsieht. Dem wie auch dem Wiederaufbaufonds selbst müssen alle 27 EU-Mitglieder zustimmen. Osteuropäische Länder fürchten indes um ihre Agrar- und Strukturhilfen und wollen nicht mitmachen. Österreich, die Niederlande, Dänemark und Schweden haben es nicht bei verbaler Ablehnung belassen, sondern einen gemeinsamen Alternativvorschlag zu dem deutsch-französischen Freibier-Konzept präsentiert. In einem Ende Mai veröffentlichten Dokument der EU-Nettozahler schlagen die „sparsamen Vier“, als die sich die Gruppe medientauglich beschreibt, vor, dass die enormen Summen nur als Kredit verliehen werden dürfen. Bloße Zuschüsse an in Schwierigkeiten geratene Staaten sollen ausgeschlossen sein. Einer „Schuldenunion durch die Hintertür“ erteilte Österreichs Kanzler Sebastian Kurz eine Absage.

Der Merkel-Macron-Vorstoß ist ein fragwürdiger Kompromiss. Während der französische Präsident auf eine dauerhafte Errichtung eines Europäischen Währungsfonds (EWF) verzichtet, geht die deutsche Kanzlerin von ihrem Plan ab, den Krisenstaaten nur kurzfristige Kredite zur Verfügung stellen zu wollen. Allerdings deuten die Langfristigkeit der Kreditlaufzeiten (die Rede ist von zehn bis 20 Jahren) und die ungeklärte Frage der konkreten Tilgung auf zukünftig notwendige Diskussionen in Richtung EWF hin. Ein EWF mit einem europäischen Finanzminister an der Spitze würde das Ende des Einstiegs in eine Transferunion darstellen – sie wäre vollendet. Allerdings müssten hierzu die europäischen Verträge geändert werden, was zeitaufwändiger und schwieriger sein dürfte als ein zeitlich befristeter Fonds.

Der Beitrag ist zuerst in der Jungen Freiheit vom 29. Mai 2020 erschienen.

Prof. Dr. Dirk Meyer hat seit 1994 den Lehrstuhl für Ordnungsökonomik am Institut für Volkswirtschaftslehre an der Helmut-Schmidt-Universität/Universität der Bundeswehr Hamburg inne.