Prof. Dr. Dirk Meyer

Institut für Volkswirtschaftslehre, Lehrstuhl für Ordnungsökonomik, Helmut-Schmidt-Universität, Hamburg

Der Beitrag analysiert den Vorschlag der EU-Kommission zu einem Europäischen Währungsfonds (EWF) vom Dezember 2017. Er zeigt die Stoßrichtung des EWF auf und weist auf mögliche Gefahren hin. Abschließend werden die drei das Institutionengefüge prägenden Konfliktlinien anhand des EWF aufgezeigt.

Anfang Dezember 2017 hat die EU-Kommission „Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan“ angekündigt.1Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final. Darin enthalten sind fünf Reformelemente: ein Europäischer Finanzminister als Vorsitzender der Euro-Gruppe und Vizepräsident der EU-Kommission; ein Europäischer Währungsfonds (EWF); die Überführung des Fiskalpaktes als völkerrechtlichen Vertrag in das supranationale EU-Recht; eine Letztsicherung für den einheitlichen Bankenabwicklungsfonds sowie drei neue Haushalts-/Finanzierungsinstrumente zur Unterstützung der Konvergenz beitrittswilliger Länder, zur Stabilisierung bei asymmetrischen Schocks sowie zur Unterstützung von Reformen. Der Fokus der Betrachtung liegt auf dem EWF, der zugleich von den anderen Reformelementen mit betroffen ist und im Zentrum der fiskalischen Integrationsbemühungen steht.

Historie des EWF, Vorgehensweise und Anliegen der EU-Kommission

Der Vorschlag eines EWF ist keinesfalls neu. Mit dem Zusammenbruch des Bretton-Woods-Systems 1973 mussten die Staaten der Europäischen Wirtschaftsgemeinschaft (EWG) ein eigenes geld- und währungspolitisches Regelwerk entwerfen. Im Rahmen einer stufenweisen Entwicklung einer Wirtschafts- und Währungsunion (WWU) beschloss der Ministerrat 1973 die Errichtung eines Europäischen Fonds für die währungspolitische Zusammenarbeit (EFWZ) als europäische Währungsbehörde, die zukünftig zu einer gemeinschaftlichen Zentralbankorganisation entwickelt werden sollte.2Vgl. Peter-Wilhelm Schlüter, Der Europäische Währungsfonds – Ein Modell für ein stabilitätsorientiertes Organ, in: Hans-Eckardt Scharrer/Wolfgang Wessels (Hrsg.), Das Europäische Währungssystem, Bilanz und Perspektiven eines Experiments, Bonn 1983, Seiten 389 ff. Mit einem erneuten Anlauf und der Errichtung des Europäischen Währungssystems (EWS) 1979 und dem Wechselkursmechanismus (WKM) sollten die Wechselkursfluktuationen der europäischen Währungen eingedämmt und innerhalb enger Bandbreiten (± 2,25 Prozent) gehalten werden. Als „regionaler IWF“ sollte ein Europäischer Währungsfonds mit wirtschafts- und währungspolitischen Funktionen installiert werden, um die Konvergenz in der Gemeinschaft zu stärken.3Vgl. Matthias Berger/Klaus Regling, Das Europäische Währungssystem – Ursprung, Erfahrungen, Weiterentwicklung, in: Die Bank, 1982, Heft 3, Seiten 100 ff., und Peter-Wilhelm Schlüter, Der Europäische Währungsfonds – Ein Modell für ein stabilitätsorientiertes Organ, in: Hans-Eckardt Scharrer/Wolfgang Wessels (Hrsg.), Das Europäische Währungssystem, Bilanz und Perspektiven eines Experiments, Bonn 1983, Seiten 394 ff. Neben geld- und währungspolitischen Aufgaben sollte er auch kurzfristigen finanziellen Beistand gewähren. Schließlich wurden ihm mit der Emission von European Currency Units (ECU) Funktionen einer Zentralbank übertragen. Insofern war hier bereits eine Verquickung von geld- und fiskalpolitischen Maßnahmen angelegt, wenngleich die Beschlüsse des Europäischen Rates wenig konkret waren.

Mit Blick auf drohende Staateninsolvenzen und die kreditären Nothilfen für Griechenland (2010–2018), Irland (2010–2013), Portugal (2011–2014), Spanien (2012–2014) und Zypern (2013–2016) wurde der Begriff eines Europäischen Währungsfonds bzw. eines Europäischen Schuldenfonds für die Rettungsschirme der Europäischen Finanzstabilisierungsfazilität (EFSF) und des Europäischen Stabilitätsmechanismus (ESM) verwendet.4Letztendlich dürfte für die Namensgebung der Rettungsschirme der mögliche Konflikt mit dem Bail-out-Verbot des Art. 125 AEUV ausschlaggebend gewesen sein. Indem die Nothilfe an die Bedingung einer Gefährdung der Finanzstabilität der Eurozone geknüpft wurde, konnte bereits mit dem Stabilitätsbegriff die Abhilfe eines existenzgefährdenden Notfalls für das Euro-Währungsgebiet angedeutet werden. In Anlehnung an den Internationalen Währungsfonds (IWF) wollte man damit zum einen die zentrale Aufgabe einer Währungshilfe hervorheben – in diesem Fall Hilfen anlässlich eines Doppeldefizits des staatlichen Finanzierungssaldos und der Leistungsbilanz.5Der Euro hat für das einzelne Euro-Mitglied den Charakter einer Fremdwährung, da die nationale Notenbank nicht als Lender of Last Resort agieren kann. Die Diskussion um die ANFA-Problematik hat allerdings offengelegt, dass die nationalen Zentralbanken in erheblichem Umfang „eigenes Geld“ schöpfen können. Vgl. Dirk Meyer, ANFA – Nationale Geldschöpfung als Sprengsatz für die Währungsunion?, in: Wirtschaftsdienst, 96. Jg. (2016), Heft 6, Seiten 413–421 (http://dx.doi.org/10.1007/s10273-016-1991-3), und Arne Hansen/Dirk Meyer, ANFA – A National Licence to Print Money within the Eurosystem?, in: Journal of International Banking Law & Regulation, Vol. 32 (2017), Issue 12, Seiten 513–525. Zum anderen sollte die strenge Konditionalität an ein Auflagenprogramm hervorgehoben werden, die die Hilfen des IWF kennzeichnen.

Hintergrund der aktuellen Diskussion ist, dass der IWF als Kreditgeber und technischer Berater in der Programmüberwachung zukünftig nicht mehr zur Verfügung stehen will und die Europäische Zentralbank (EZB) ebenfalls einen Rückzug anstrebt. Darüber hinaus sind die wirtschaftlichen Ungleichgewichte zwischen den Mitgliedern der Währungsunion so gravierend, dass ein dauerhaftes und aufgestocktes Transfer- und Kreditsystem als Notlösung in Ermanglung einer funktionsfähigen Fiskalunion unvermeidlich erscheint, soll die Währungsunion nicht mittelfristig auseinanderbrechen.

Mit ihrem Vorgehen folgt die Kommission alten Mustern: Schemenhaft bereits Jahre vorher im „Bericht der fünf Präsidenten“ (2015) umrissen; später dann konkretere Umsetzungen terminlich in einem „Fahrplan“ für die nächsten 18 Monate festgelegt; in speziellen Mitteilungen erfolgen nähere Erläuterungen zu den einzelnen Vorhaben, die aber wiederum Freiräume für zukünftige „integrative“, sprich umverteilende Anpassungen offen lassen.6Der „Fahrplan“ (vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final) wird durch spezielle Mitteilungen der EU-Kommission näher erläutert, wobei auch hier erhebliche Unklarheiten und Unbestimmtheiten zu den einzelnen Reformvorhaben bleiben. Siehe: – Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP) mit Satzungsentwurf; – Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final; – Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final; – Europäische Kommission, Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) 2017/825 zur Erhöhung der Finanzausstattung des Programms zur Unterstützung von Strukturreformen und zur Anpassung seines übergeordneten Ziels, Brüssel 6.12.2017, COM(2017) 825 final, 2017/0334 (COD); – Europäische Kommission, Vorschlag für eine Richtlinie des Rates zur Festlegung von Bestimmungen zur Stärkung der haushaltspolitischen Verantwortung und der mittelfristigen Ausrichtung der Haushalte in den Mitgliedstaaten, Brüssel 6.12.2017, COM(2017) 824 final, 2017/0335 (CNS). Gerade diese Wiederholungen in Kombination mit begrifflichen Vieldeutungen und Offenhaltungen ermöglichen vielfältige Interpretationen, schützen zugleich vor Kritik an konkreten Punkten und fördern langfristig die Durchsetzung von im frühen Planungsstadium eigentlich für undenkbar gehaltene institutionelle Regelungen. Der Stabilisierungsmechanismus (Art. 136 Abs. 3 Vertrag über die Arbeitsweise der Europäischen Union, AEUV) und der Bankenabwicklungsmechanismus (Single Resolution Mechanism, SRM) mit einem unionsumfassenden, einheitlichen Abwicklungsfonds (SRF) geben Beispiele für eine längere politische Diskussion, an dessen Ende eine (potenzielle) Sozialisierung von Risiken bzw. Finanzmitteln steht.7So galt die erste Griechenlandhilfe zunächst als einmalige Nothilfe. Erst im Nachhinein wurde diese Nothilfe mit Einfügung des Art. 136 Abs. 3 AEUV institutionalisiert und mit dem Bail-out-Verbot des Art. 125 AEUV juristisch in Einklang gebracht. Gegen den Bankenabwicklungsmechanismus gab es anfänglich generelle Bedenken, insbesondere stand die Forderung nach national getrennten Fonds im Raum. Als Kompromiss wurde eine Übergangsregelung bis 2023 geschaffen. Ab diesem Zeitpunkt sind alle nationalen Schranken entfernt und der Zugriff erfolgt in einen sozialisierten Hilfsfonds. Selbst Forderungen nach Bereinigungen von Altlasten in den Bankbilanzen wurde nur teilweise mit einer Rückstellungsregelung Rechnung getragen.

Als Ziel ihres Reformvorhabens nennt die Kommission eine Stärkung der Einheit der EU, eine erhöhte Effizienz des institutionellen Regelwerkes sowie die demokratische Rechenschaftspflicht:8Siehe Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 3. Diese Ziele standen bereits im Zentrum der Rede von Präsident Jean-Claude Juncker zur Lage der Union im September 2017, vgl. Jean-Claude Juncker, Rede zur Lage der Union 2017, 13. September 2017. Speziell zur Begründung in Bezug auf den EWF vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 2 ff. Zur kritischen Beurteilung vgl. Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25. Januar 2018, Seiten 23 ff.

(a) Einheit: Die Einheit der EU sieht die Kommission durch die Mitglieder außerhalb der Währungsunion gestört. So gehören bei einem Austritt Großbritanniens gemessen am BIP bereits 85 Prozent der EU-Mitglieder der Eurozone an. Zudem gehört Dänemark mit dem Sonderstatus des „Opt-out“ dem Wechselkursmechanismus II an, während Bulgarien den Lew mittels einer Currency-Board-Regelung an den Euro gebunden hat. De facto besteht also bereits jetzt eine enge Bindung dieser Mitglieder an den Euro-Währungsraum. Darüber hinaus wäre die Frage zu stellen, ob ein Land wie Griechenland, das sich offensichtlich für die Währungsunion als problematisch herausgestellt hat und zeitweise erhebliche Kapitalverkehrskontrollen praktizieren musste, nicht eher einen Außenseiter darstellt, der nach Selbsteinschätzung der EU-Kommission die Finanzstabilität der Eurozone mindestens zu drei Zeitpunkten gefährdet hat.9Infolge dieser Kapitalverkehrsrestriktionen wurde die Einheit des Euro-Währungsgebietes aufgehoben: Fortan gab es den Euro und den griechischen Euro, der auf griechischen Bankkonten entsprechend weniger wert war. Erst im September 2017 erfolgte eine Lockerung der im Juni 2015 eingeführten Kapitalverkehrsbeschränkungen. Statt Einheit durch Wettbewerb (EU-Binnenmarktprojekt) praktiziert die Kommission mit ihrem Konzept eine Einheit durch regulatorischen Zwang und fiskalische Maßnahmen der Risikovergemeinschaftung und der Umverteilung.

(b) Effizienz: Die Kommission bemängelt, dass infolge der Finanzmarkt-, Staaten- und Bankenkrise eine Vielzahl von Instrumenten und Regeln geschaffen wurden, die die Komplexität erhöht und die Wirksamkeit (Effektivität, nicht Effizienz!) gemindert hätten. Sie schlägt deshalb eine Überführung völkerrechtlicher Vereinbarungen (Fiskalpakt, ESM) in das supranationale EU-Recht vor und plädiert für eine Straffung der Entscheidungsprozeduren. Die Kommission übersieht hierbei, dass die knappen Regeln des Bail-out-Verbotes (Art. 125 AEUV) und des Verbotes der monetären Staatsfinanzierung (Art. 123 AEUV) bei Zulässigkeit einer geordneten Staateninsolvenz und eines geordneten Austritts aus der Währungsunion ihre disziplinierenden Funktionen durchaus erfüllen könnten.10Dies würde entsprechende Regelungen der Staateninsolvenz und des Austritts aus der Eurozone notwendig machen, die der „Fahrplan“ (vgl. Fußnote 6) nicht thematisiert. De facto würde eine Verlagerung der Kompetenzen von den Mitgliedstaaten hin zur EU-Kommission erfolgen.

(c) Demokratische Rechenschaftspflicht: Die Kommission fordert, „dass sowohl die nationalen Parlamente als auch das Europäische Parlament in Bezug auf die Handhabung der wirtschaftspolitischen Steuerung der EU mehr Kontrollrechte erhalten“.11Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 3. Mangels Gleichheit der Stimmrechte ist das EU-Parlament ein Vielvölkerparlament und entspricht damit nicht dem Grundsatz „One man, one vote“. Zudem wird das genehmigte Kapital des ESM respektive des EWF von den Nationalstaaten gestellt, weshalb ausschließlich gegenüber deren nationalen Parlamenten eine demokratische Entscheidung über die Kreditvergabe bzw. Mittelverwendung und Rechenschaftspflicht zu fordern wäre, nicht aber gegenüber dem EU-Parlament.12Die Beteiligung der nationalen Parlamente beim ESM ist in Deutschland durch das Gesetz zur finanziellen Beteiligung am Europäischen Stabilitätsmechanismus (ESM-Finanzierungsgesetz – ESMFinG) geregelt. Vergleichbare Beteiligungsrechte bestehen in Estland, Finnland, Österreich und teilweise in den Niederlanden sowie in Lettland.

Überleitung des ESM in einen EWF

Zur Errichtung eines EWF soll der ESM als Kristallisationspunkt dienen. Dazu plant die Kommission eine Überführung des intergouvermentalen, auf dem Völkerrecht beruhenden ESM-Vertrages in das supranationale Gemeinschaftsrecht. Der EWF wäre kein Organ der EU (Art. 13 EUV), ähnlich der EZB oder dem Rechnungshof, sondern als eigenständige juristische Person eine Behörde/Agentur ähnlich dem Einheitlichen Abwicklungsausschuss (Single Resolution Board, SRB), der für die Abwicklung zuständigen Behörde der Europäischen Bankenunion (SRM). Um die rechtlichen Hürden möglichst tief zu halten, wird keine Änderung des EU-Vertrages angestrebt, sondern eine sogenannte Vertragslückenschließung (Art. 352 AEUV). Damit würde die rechtliche Abfassung im Rahmen des Sekundärrechtes als Verordnung vorgenommen werden (Art. 288 AEUV). Das besondere Gesetzgebungsverfahren setzt allerdings Einstimmigkeit im Ministerrat und die Zustimmung des EU-Parlamentes voraus (Art. 352 Abs. 1 AEUV). Außerdem müssen gemäß dem Subsidiaritätsprotokoll (Art. 352 Abs. 2 AEUV) die nationalen Parlamente einbezogen werden. Für die Bundesrepublik bedarf es der Ermächtigung durch den Bundestag (Art. 23 Abs. 1 Grundgesetz (GG) i.V.m. § 8 Integrationsverantwortungsgesetz (IntVG)).13Dies wurde nach dem Lissabon-Urteil des Bundesverfassungsgerichtes (BVerfG) so eingefügt. Vgl. auch Rudolf Streinz, Europarecht, Heidelberg/München 2012, 9. Auflage, Rn. 540. Die Anwendung der Vertragslückenschließung wird dann möglich, wenn „ein Tätigwerden der Union im Rahmen der in den Verträgen festgelegten Politikbereiche erforderlich [erscheint], um eines der Ziele der Verträge zu verwirklichen“ (Art. 352 Abs. 1 AEUV).14Zur Frage der Anwendung von Art. 352 AEUV siehe das Rechtsgutachten von Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25.1.2018, Seite 30: „Auf Grundlage der Rechtsprechung des EuGH zu den Anforderungen und Grenzen der Anwendung von Art. 352 AEUV bzw. dessen Vorgängerbestimmungen liegt aus hiesiger Sicht die Annahme nahe, dass der Vorschlag der Kommission zur Errichtung eines EWF im Hinblick auf die Übertragung und Wahrnehmung der Aufgaben des ESM die Grenzen des Grundsatzes der begrenzten Einzelermächtigung überschreitet und dementsprechend nicht auf Art. 352 AEUV gestützt werden kann.“

Die Kommission begründet die Vertragsabrundung mit der Notwendigkeit der Sicherung der Finanzstabilität der Eurozone, die mit der Überführung des Europäischen Stabilitätsmechanismus ins Gemeinschaftsrecht erfolgen würde.15Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seiten 5 f. Als Rechtfertigung zieht die Kommission auch das Pringle-Urteil des Europäischen Gerichtshofes (EuGH) heran, das die Vereinbarkeit des AEUV mit dem ESM-Vertrag bestätigt, vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 12 mit Verweis auf Rs. C-370/12 Pringle EU:C:2012:756. Außerdem weist sie auf die enge Verbindung zwischen dem ESM und dem Einheitlichen Abwicklungsausschuss (SRB) hin. Über den teils erheblichen Umfang von Staatsschuldpapieren in den Bilanzen ansässiger Kreditinstitute sei die Finanzstabilität der Eurozone auch durch die Verflechtung potenziell notleidender Staaten mit den systemrelevanten Banken gefährdet. Damit rechtfertigt sie zugleich die Funktion des EWF als Letztsicherung für den einheitlichen Bankenabwicklungsmechanismus (SRM).16Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 4 f.

Eine Konsequenz der Umwandlung vom zwischenstaatlichen Vertragsrecht in das supranationale Gemeinschaftsrecht wäre die uneingeschränkte Zuständigkeit des EuGH im Falle von Rechtsstreitigkeiten sowie die Anwendung des EU-Rechts. Bislang ist im ESM-Vertrag ein gestuftes Verfahren zur Konfliktlösung vorgesehen (Art. 37 ESM-Vertrag). Erst wenn eine Streitschlichtung des Direktoriums und des Gouverneursrats scheitern, kann der EuGH angerufen werden. Für diesen Fall wendet der EuGH jedoch das dem Vertrag zugrunde liegende Völkerrecht an. Insofern garantiert erst die Supranationalität die vollumfängliche gerichtliche Kontrolle durch den EuGH in Anwendung des EU-Rechts.

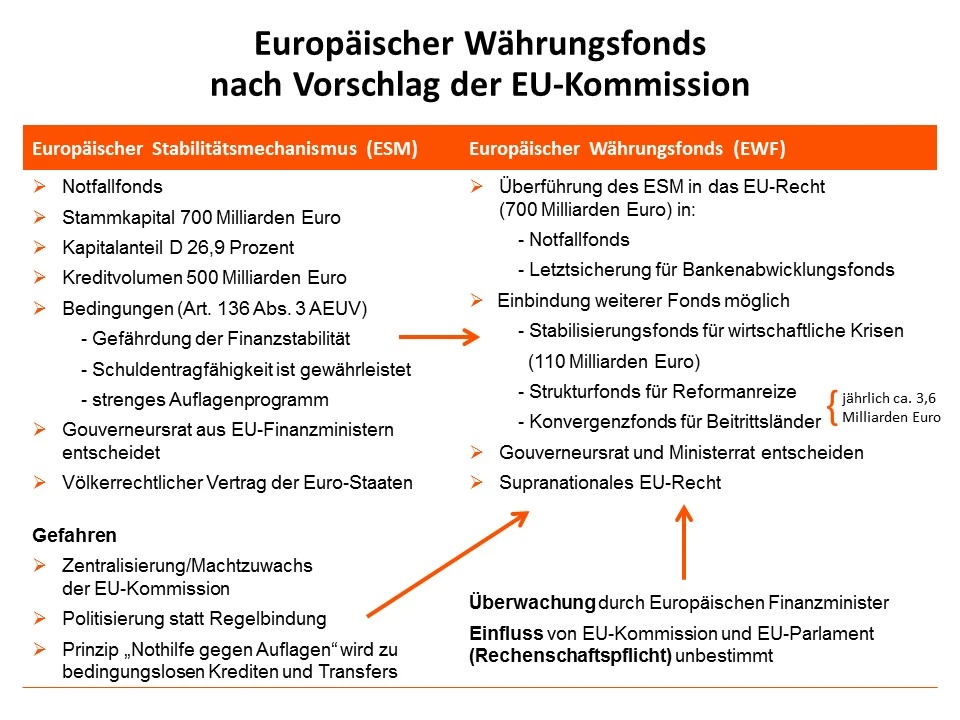

Als Rechtsnachfolger des ESM sollen dessen derzeitigen finanziellen und institutionellen Strukturen im EWF im Grundsatz erhalten bleiben.17Vgl. ebenda, Seiten 6 und 29, hier: Art. 2 Verordnungsentwurf für einen EWF. Die Kommission legt jedoch dar, dass Art. 352 AEUV „auch genutzt werden [könnte], um dem ESM nach seiner Einbindung in den Unionsrahmen weitere Aufgaben zu übertragen“.18Vgl. ebenda, Seite 13 (zum Vergleich von ESM und EWF siehe Abbildung). Darüber hinaus seien „einige gezielte Anpassungen der derzeitigen Struktur des Europäischen Stabilitätsmechanismus erforderlich“.19Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 6. Nicht auszuschließen wären demnach auch grundsätzliche Änderungen wie beispielsweise die Überarbeitung von Abstimmungsregeln sowie von Beschlussverfahren. Der Vorschlag von deutscher Seite hinsichtlich der Übertragung der Haushaltsaufsicht bezüglich der Mitgliedstaaten von der Kommission (Art. 126 AEUV) auf den EWF wird nicht aufgegriffen.20Der insbesondere von Ex-Bundesfinanzminister Wolfgang Schäuble vertretene Vorschlag beabsichtigte eine Entpolitisierung der Haushaltsaufsicht. Da die Kompetenzen gemäß Art. 126 AEUV verändert würden, würde dies ein Vertragsänderungsverfahren voraussetzen. Vgl. auch den Vorschlag der Deutschen Bundesbank: Deutsche Bundesbank, Ansatzpunkte zur Bewältigung von Staatsschuldenkrisen im Euro-Raum, in: Monatsberichte, Juli 2016, Seiten 43–64, Seite 64. Problematisch wäre diese Übertragung, da nicht alle EU-Mitgliedstaaten im EWF – in der Fortführung des ESM – vertreten sein würden. Vergleiche auch Roland Vaubel, Was wird aus dem ESM?, in: Tichys Einblick vom 6.12.2017.

Veränderte Entscheidungsstrukturen – EU-Finanzminister und EU-Parlament

Da der EWF zu einer Einrichtung der Union würde, werden gewisse Modifikationen notwendig. Diskretionäre Beschlüsse des EWF müssten zukünftig vom Ministerrat gebilligt werden.21Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seiten 6 f., sowie Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 29, hier: Art. 3 Verordnungsentwurf für einen EWF. Diese Revision beruht auf der Meroni-Doktrin (Rechtssachen 9/56 und 10/56; Meroni/Hohe Behörde [1957/1958], Slg. Seite 133). Sie regelt die Voraussetzungen, nach denen die EU-Organe Aufgaben an EU-Agenturen delegieren können. Danach dürfen Behörden/Agenturen nur strikt gebundene Ausführungsorgane sein, also nicht Politik betreiben, nicht nach Ermessen entscheiden, nicht „diskretionär“-gestalterisch tätig sein. Deshalb ist der ins Unionsrecht verschobene Gouverneursrat Meroni-konform an den Rat angekoppelt. Diese dem außenstehenden Betrachter rein formal anmutende Änderung erscheint inhaltlich als belanglos, da der Gouverneursrat als primäres Entscheidungsgremium mit der Besetzung des Ministerrates weitgehend identisch ist, zumal bei den Abstimmungen des Ministerrates die Stimmrechte der Nicht-Euro-Mitgliedstaaten ausgesetzt bleiben.22Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 30 f., hier: Art. 3 Abs. 4 des Verordnungsentwurfes für einen EWF. Formal handelt es sich jedoch um eine einschneidende Änderung, da jetzt ein EU-Organ als Beschlussorgan handelt, vgl. auch Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa (2018), Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25.1.2018, Seiten 13 f.

Eine wichtige Neuerung in der Entscheidungs- und Einflussstruktur kommt dem geplanten Europäischen Finanzminister zu, der als Vizepräsident der EU-Kommission und Vorsitzender der Euro-Finanzminister („Doppelhut“) die Einheit von EU und Währungsraum wahren soll.23Vgl. Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final, zu seinen Aufgaben speziell Seiten 3–6. In dieser Funktion soll er die politische Koordinierung stärken und die Wirtschafts-, Fiskal- und Finanzvorschriften überwachen. Dabei beaufsichtigt er den Einsatz der Haushaltsinstrumente der EU und des Euro-Währungsgebiets. Zudem obliegt ihm die Kontrolle der Instrumente zur Förderung von Strukturreformen, der makroökonomischen Stabilisierung des Euro-Währungsgebietes und der Konvergenz des Nicht-Euro-Währungsgebietes. Hinsichtlich des EWF übernimmt der EU-Finanzminister als Vorsitzender der Eurogruppe den Vorsitz im Gouverneursrat (Art. 5 Abs. 2 EWF-Satzung-E). In dieser Funktion überwacht er die Arbeiten und Vorhaben des Fonds. Zwar soll er „dabei eine neutrale Rolle spielen und den Interessen der Anteilseigner des Europäischen Währungsfonds in ausgewogener Weise Rechnung tragen“.24Ebenda, Seite 9. Die Vielfalt seiner Aufgaben und seine Rechenschaftspflicht gegenüber dem EU-Parlament machen ihn jedoch zu einem politischen Kommissar. Die bislang eher technokratisch geprägte Entscheidungsfindung im Gouverneursrat dürfte zukünftig zunehmend unter politischen Einfluss geraten.

Die Rechenschaftspflicht gegenüber dem EU-Parlament wird mit einer Stärkung der demokratischen Kontrolle auf EU-Ebene gerechtfertigt.25Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 4 und 19 sowie Seite 30, hier: Art. 5 Verordnungsentwurf für einen EWF. Gleichzeitig soll „die Rolle der nationalen Parlamente uneingeschränkt gewahrt [bleiben], was die hohen mitgliedstaatlichen Beiträge zum EMF gebieten würden“, vgl. ebenda, Seiten 4 und 31, hier: Art. 6 des Verordnungsentwurfes für einen EWF. Dies ist insofern inkonsistent, als dass bislang das Prinzip galt‚ nach dem über nationale Finanzmittel allein die Vertreter der Mitgliedstaaten entscheiden. Zwar beinhaltet der ESM-Vertrag nach zwischenstaatlichem Recht keinerlei Vorgaben für die Mitsprache der nationalen Parlamente. Dies entspricht allerdings den Gepflogenheiten des Völkerrechts, nach dem keinem Vertragspartner Vorgaben einer demokratischen Legitimation seiner Entscheidungsträger gemacht werden. Eine Beteiligung wird im ESM-Vertrag lediglich durch die Einsichtnahme des Rechenschaftsberichts der nationalen Parlamente und der Rechnungshöfe vorgeschrieben (Art. 30 Abs. 5 ESM-Vertrag). Gemäß dem ESM-Urteil des BVerfG ist für die Bundesrepublik jedoch „sicherzustellen, dass die gegenwärtig gegebene und verfassungsrechtlich geforderte Vetoposition der Bundesrepublik Deutschland auch unter veränderten Umständen erhalten bleibt“.26BVerfG, Urteil des Zweiten Senats vom 18. März 2014 2 BvR 1390/12 – Rn. (1-245), Leitsatz 4. Diese Vorgaben wurden im Gesetz zur finanziellen Beteiligung am Europäischen Stabilitätsmechanismus (ESM-Finanzierungsgesetz – ESMFinG) umgesetzt. Das Haushaltsrecht des deutschen Parlamentes wäre insofern auch weiterhin zu gewährleisten, ggf. in einem neuen EWF-Begleitgesetz. Ein direkter Zugriff auf Haushaltsmittel erscheint deshalb als ausgeschlossen, es sei denn, der Bundestag würde eine sich selbst entmachtende Grundgesetzänderung durch die Übertragung von nationalen Haushaltsrechten an EU-Institutionen beschließen. Dies erscheint zum derzeitigen Stand jedoch als ausgeschlossen.

Des Weiteren bemängelt die Kommission die intergouvernementale Methode aus Gründen der Effizienz (besser: Effektivität), da diese „üblicherweise mühsame nationale Verfahren voraussetzt und daher oft nur schwer mit dem erforderlichen Tempo für ein wirksames Krisenmanagement zu vereinbaren ist“.27Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 3. Kritisch vgl. Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25.1.2018, Seiten 25 ff. Die bisherigen Hilfsprogramme scheiterten in keinem Fall an dem Legalisierungsprocedere und konnten durchaus zeitgerecht installiert werden. Im Umkehrschluss könnte die Kritik dahingehend interpretiert werden, dass im Krisenfall das nationale Haushaltsrecht zugunsten supranationaler Gremien zurückzustellen wäre. Einen weiteren Vorstoß zur Effektivitätssteigerung unternimmt die Kommission mit ihrem Vorschlag zur Einschränkung des Einstimmigkeitsprinzips des ESM (Art. 5 Abs. 6 ESM-Vertrag).28Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 7; wortgleich Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 7 f. und 16. Mit einer verstärkten qualifizierten Mehrheit (85 Prozent der Stimmen) sollen im EWF zukünftig Beschlüsse über Stabilitätshilfen einschließlich der Auflagen des Memorandum of Understanding (MoU), Auszahlungen und den Einsatz der Letztsicherung für den Bankenabwicklungsfonds (SRF) getroffen werden – also gerade auch Entscheidungen im Rahmen der Funktionserweiterungen des EWF (Art. 5 Abs. 7 EWF-Satzung-E). Deutschland (27,0 Prozent), Frankreich (20,2 Prozent) und Italien (18,0 Prozent) könnten damit allerdings weiterhin Beschlüsse verhindern. Es würde vornehmlich die Stellung der kleineren Mitgliedstaaten schwächen, deren Veto keinerlei Folgen hätte.

Eine Ausnahme besteht bei einer dringlichen Bereitstellung von Stabilitätshilfen.29Vgl. ebenda Seite 29, hier: Art. 3 Abs. 2 Verordnungsentwurf für einen EWF. In diesem Fall kann der Ministerrat abweichend vom Votum des Gouverneursrats mit qualifizierter Mehrheit (Prinzip der „doppelten Mehrheit“) Stabilitätshilfen beschließen. Alle Mitgliedstaaten würden ihre Sperrminorität verlieren und es könnten Beschlüsse entgegen einem Votum der Bundesrepublik gefasst werden.

Nothilfefonds und Letztsicherung für den Bankenabwicklungsfonds (SRF)

Die eigentliche Funktion des ESM besteht in der Gewährung von Stabilitätshilfen auf Kreditbasis „zur Wahrung der Finanzstabilität des Euro-Währungsgebiets insgesamt und seiner Mitgliedstaaten“ (Art. 3 ESM-Vertrag). In der neuen, abgeschwächten Formulierung heißt es, „wenn dies zur Wahrung der Finanzstabilität des Euro-Währungsgebiets insgesamt oder [Hervorhebung des Verfassers] seiner Mitglieder unabdingbar ist“ (Art. 3 Abs. 2 lit. a EWF-Satzung-E). Bislang konnte der ESM für vorübergehende Liquiditätshilfen nur in Anspruch genommen werden, wenn drei Voraussetzungen erfüllt waren (Art. 136 Abs. 3 AEUV): Gefährdung der Finanzstabilität der Eurozone, Solvenz des kreditnehmenden Landes und ein streng konditioniertes Auflagenprogramm. Er entspricht in etwa der Konstruktion des IWF, der allerdings erheblich strengere Anforderungen an die Schuldentragfähigkeit und die wirtschaftspolitischen Auflagen von Krisenstaaten legt, was letztendlich auch zur Nichtbeteiligung am dritten Griechenland-Hilfsprogramm geführt hat.

In einer Erweiterung dieser Funktion soll der EWF zukünftig auch als Letztsicherung – sprich Ausfallfonds – für den einheitlichen Bankenabwicklungsfonds (SRF) dienen (Art. 3 Abs. 2 lit. b u. Art. 22 EWF-Satzung-E).30Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seiten 13 ff. Ein entsprechender „Brückenfinanzierungs-Mechanismus“ wird bereits im sogenannten Fünf-Präsidenten-Bericht der Europäischen Kommission von 2015 erwähnt, vgl. Europäische Kommission, Die Wirtschafts- und Währungsunion Europas vollenden – Der Bericht der fünf Präsidenten, Seite 22. Die Mittelausstattung des SRF soll mindestens 1 Prozent des Wertes der gedeckten Einlagen aller Kreditinstitute in der Bankenunion betragen. Entsprechend soll der Fonds 2024 mit 55 Milliarden Euro vollständig gefüllt sein, um im Falle von Bankenkrisen anstelle von Liquiditätshilfen der EZB (Lender of Last Resort) selbst aushelfen zu können. Gemessen an der Bilanzsumme der zehn größten europäischen Banken hat dieser Feuerwehrfonds einen Anteil von 3,8 Prozent. Insofern dürfte eine Inanspruchnahme des EWF als Backstop für den Bankenabwicklungsfonds bei einer größeren Bankenkrise unabdingbar sein. Sollten die Mittel des SRF dann nicht ausreichen, würde der EWF einen Überbrückungskredit „haushaltsneutral“ bereitstellen. Im Krisenfall von Banken ist gegebenenfalls eine noch größere Eile geboten als bei Liquiditätskrisen von Staaten, denn diese könnten selbst Notmaßnahmen in Form von Konfiskationen ergreifen. Für Banken könnte das übliche Entscheidungsverfahren im EWF zu zeitintensiv geraten. Deshalb sind Kreditlinien und Garantien für den SRF vorgesehen (Art. 22 Abs. 1 EWF-Satzung-E). Da „Beschlüsse über die Inanspruchnahme der Kreditlinie oder die Bereitstellung von Garantien für Verbindlichkeiten des SRB … spätestens 12 Stunden nach Eingang eines entsprechenden Antrags des SRB gefasst“ werden müssen (Art. 22 Abs. 7 EWF-Satzung-E), werden der Gouverneurs- bzw. Ministerrat unter enormen Entscheidungsdruck gesetzt. Außerdem könnten die nationalen Parlamente in der Kürze der Frist de facto nicht beteiligt werden. Schließlich ist die Bankenunion nicht zwangsläufig deckungsgleich mit den Mitgliedern des ESM/EWF (Euro-Mitgliedstaaten), da sich auch weitere EU-Mitgliedstaaten für eine Teilnahme an der Bankenunion entscheiden können. Diese würden den Backstop-Schutz als „Trittbrettfahrer“ quasi kostenfrei erhalten.

Der SRF, der die Kredite an die notleidenden Banken weitergeben würde, wäre gegenüber dem EWF Schuldner. Diese Poolung würde das Ausfallrisiko für den EWF im Vergleich zu einer direkten Rekapitalisierung von Kreditinstituten reduzieren. Gleichzeitig könnten die Risiken jedoch erheblich ansteigen, da die Inanspruchnahme dieses Instrumentes steigen dürfte. Zwar soll nach dem Verordnungsentwurf der Maximalbetrag für Bankenhilfen weiterhin bei 60 Milliarden Euro bestehen bleiben. Die Funktion des EWF als Letztsicherung legt jedoch aufgrund der Glaubwürdigkeitsprämisse gerade keine Begrenzung in relativ niedrigem Umfang nahe. Um eine Flexibilität zu gewährleisten, soll diese Grenze deshalb bei entsprechender Inanspruchnahme durch Beschluss des Gouverneursrats angehoben werden können.31Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 27. Die Kommission begründet die Begrenzung damit, dass die Stabilisierungsfunktion für die Staatennothilfe erfüllbar bleiben muss. Um beiden Funktionen gerecht werden zu können, ist eine Erhöhung des Kreditvolumens von 500 Milliarden Euro und damit eine Erhöhung des Stammkapitals im Umkehrschluss bereits angelegt. Außerdem könnte die Inanspruchnahme steigen, da die für eine ESM-Bankenstützung notwendige Bedingung einer Gefährdung der Finanzstabilität der Eurozone oder eines Mitgliedstaats in dem Entwurf fehlt.

Darüber hinaus bestehen die zwei weiteren Formen der Bankenhilfen des ESM fort: a) die Finanzhilfe zur Rekapitalisierung von Kreditinstituten eines EWF-Mitglieds und b) die direkte Rekapitalisierung von Kreditinstituten (Art. 15 u. 19 EWF-Satzung-E). Dies betrifft die Hilfen vor dem Einsatz des SRF. Nur wenn ein Mitgliedstaat zur Kredithilfe an seine Banken nicht mehr imstande ist, könnte der ESM aktiviert werden. Allerdings musste der Heimatstaat bislang einen Eigenanteil von 10 bis 20 Prozent leisten. Als Plangrundlage musste zudem ein Reformprogramm für den gesamten heimischen Finanzsektor verabschiedet werden.32Vgl. Jürgen Matthes, Erstmals direkte Bankenhilfe möglich, in: Informationen aus dem Institut der deutschen Wirtschaft, Köln 8.1.2015. Insbesondere auf Druck Deutschlands sind die Hilfen des ESM zudem an sehr restriktive Bedingungen geknüpft, da eine direkte Kreditvergabe an Banken generell mit einem höheren Ausfallrisiko verbunden ist als an Staaten. All diese „Vorsicherungen“ sind für die Letztsicherung entfallen, was deren Einsatz aus Sicht der Mitgliedstaaten relativ attraktiver macht.

Ob die vergebenen EWF-Mittel tatsächlich haushaltsneutral bleiben, ist keinesfalls sicher. Zwar sollen die Kredite durch den SRF als Schuldner über die nationalen Bankenabgaben zurückgezahlt werden.33Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 4 und 7. Wenn jedoch der gesamte Bankensektor angeschlagen ist und sowohl die Liquidität wie auch das Eigenkapital der Banken generell knapp sind, könnte sich der Überbrückungskredit als sehr langfristig herausstellen. In diesem Zusammenhang sollte außerdem die Dreisäulentheorie der Bankenunion, bestehend aus den drei Elementen Bankenregulierung/Bankenaufsicht, Bankenabwicklungsmechanismus und Einlagensicherungsfonds, beachtet werden. Die drei Säulen stehen sowohl in einem Komplementaritäts- wie auch Substitutionsverhältnis. Je strenger die Regulierungsanforderungen wie beispielsweise die Eigenkapitalausstattung, desto unwahrscheinlicher wird die Notwendigkeit einer Bankenrettung. Scheitert eine Bankenrettung, kommt es letztendlich zur Abwicklung, die einen bereits intensiv diskutierten Einlagensicherungsfonds aktivieren würde. Deshalb dürfte es nur eine Frage der Zeit sein, dass auch ein potenzieller Einlagensicherungsfonds beim EWF als „weiteres Instrument“ angesiedelt wird. Da es sich hier nicht um rückzahlbare Kredite an Banken, sondern um endgültige Auszahlungen an Einlagengläubiger handelt, würde eine Rückholung der Mittel noch unwahrscheinlicher. Die Kreditfunktion des EWF würde mit einer Transferfunktion verknüpft.

Integration weiterer Fonds in den EWF

Der EWF soll direkter in die Verwaltung der Finanzhilfeprogramme eingebunden werden. Außerdem soll der EWF neue Finanzinstrumente entwickeln können, die die Programme der EU ergänzen und unterstützen (Art. 27 EWF-Satzung-E).34Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 7; wortgleich Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP) mit Satzungsentwurf, Seiten 7 f. Hierzu schlägt die Kommission drei neue Haushaltsinstrumente (Fonds) vor, deren Integration in den EWF entweder bereits vorgesehen oder aber möglich wäre:35Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seiten 9 ff. Konkrete Vorschläge zur Einbindung des „Stabilisierungsfonds“ in den EWF als Verwalter und Darlehensgeber bestehen bereits (Art. 12 ff. EWF-Satzung-E), vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 18; ähnlich Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP) mit Satzungsentwurf, Seite 28.

- einen „Stabilisierungsfonds“ für den Fall asymmetrischer Schocks;

- einen „Konvergenzfonds“ zur Finanzierung technischer und finanzieller Hilfen zugunsten beitrittswilliger Länder;

- einen „Reform-Finanzierungsfonds“, der die kurzfristigen finanziellen Folgen langfristig positiv wirkender Reformen unterstützen helfen soll.

Der „Stabilisierungsfonds“ soll bei asymmetrischen Schocks und wirtschaftlichen, unverschuldeten Notlagen greifen.36Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seiten 15 ff. Denkbare Beispiele wären die Brexitfolgen für Irland, auch etwaige Sezessionen bzw. diesbezügliche Krisen (Katalonien, Flandern etc.), historisch die Nokia-Krise in Finnland sowie die deutsch-deutsche Wiedervereinigung. Eine Duplizität mit der ursprünglichen Stabilisierungsaufgabe des ESM wird ausdrücklich ausgeschlossen. Insofern sollen die Hilfen vorrangig konjunkturellen Niedergängen entgegenwirken. Sie umfassen nicht nur Kredite, sondern auch Transfers sowie Beiträge aus den Mitgliedstaaten.37„Ein Darlehenssystem allein hätte nur begrenzt Wirkung, da der Mitgliedstaat einfach Kredite auf dem Markt aufnehmen oder eine bereits bestehende vorsorgliche Kreditlinie in Anspruch nehmen könnte. Andererseits hätte eine Darlehenskomponente den Vorteil, etwaige Liquiditätsprobleme zu beheben, ohne dass das Risiko dauerhafter Transfers entstünde.“ Ebenda, Seite 17. Es werden drei Maßnahmenbereiche genannt: (1) Öffentliche Projekte sollen mit EU-Geldern fortgeführt werden, die sonst aufgrund aktueller Steuerrückgange ins Stocken geraten würden. (2) Als automatischer Stabilisator wird der Gedanke einer Europäischen Arbeitslosenversicherung aufgegriffen, indem diese als „Rückversicherungsfonds“ für die nationalen Arbeitslosenversicherungssysteme dient und durch Beiträge der Mitgliedsländer gespeist wird.38Zur Ausgestaltung und den Anreizwirkungen einer Europäischen Arbeitslosenversicherung vgl. Dirk Meyer, Europäische Arbeitslosenversicherung – Vorstoß für ein anderes Europa?, in: IFO-Schnelldienst, 67. Jg. (2014), Heft 7, Seiten 13–16. (3) Aus einem „Schlechtwetterfonds“ (Rainy Day Fonds) könnten konjunkturstützende Kredite ausgereicht werden. Bislang liegt die konjunkturelle Stabilisierungsfunktion bei den Mitgliedstaaten, für die der reformierte Stabilitäts- und Wachstumspakt einen Verschuldungsspielraum von 3 Prozent des BIP zulässt. Bei entsprechenden nationalen Vorkehrungen in der Haushaltspolitik sollte diese Flexibilität ausreichen. Eine weitere Kreditmöglichkeit sowie Transfers setzen eher negative Anreize. Auch bestehen für die Finanzierung von privaten und öffentlichen Investitionen bereits erhebliche Fazilitäten. Die Europäische Investitionsbank (EIB) verfügt bei einem gezeichneten Kapital von 242 Milliarden Euro über ein Kreditvolumen von etwa 500 Milliarden Euro und der Europäische Fonds für strategische Investitionen (EFSI, Junckerfonds) besitzt eine Kreditkapazität von 315 Milliarden Euro, wovon 21 Milliarden Euro als EU-Fördergelder gekoppelt sind. Nach Angaben der Kommission müsste das Fondsvolumen für ein Wirksamwerden circa 1 Prozent des BIP der Eurozone betragen, also etwa 110 Milliarden Euro umfassen.39Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 17.

Die „Konvergenzfazilität“40Vgl. ebenda, Seiten 12 f. soll technische und finanzielle Hilfen zugunsten von Beitrittsländern vergeben können, mit denen die Bedingungen des Beitritts dieser Länder zur Währungsunion gemäß den Konvergenzanforderungen nach Art. 140 AEUV und dem Protokoll Nr. 13 schneller bzw. überhaupt erreicht werden sollen. Aktuell kämen Bulgarien und Kroatien als potenzielle Euro-Kandidaten infrage. Finanzielle Hilfen wären vorrangig Transfers, da Kredite die Beitrittsbedingungen eher belasten würden. Transferhilfen sind aber problematisch, da ein Beitritt nachhaltig sein muss, um späterhin keine Probleme durch die Gemeinschaftswährung zu erzeugen. Zudem stände der EWF unter Erfolgsdruck, sollten die bereitgestellten Hilfen nicht wirken.

Der „Reform-Finanzierungsfonds“41Vgl. ebenda, Seiten 9 ff. Neben finanziellen Hilfen soll auch eine technische Unterstützung für die öffentliche Verwaltung, die Verwaltung der öffentlichen Finanzen, das Unternehmensumfeld, die Arbeitsmärkte, die Gesundheits- und Sozialdienste, den Finanzsektor und den Zugang zu Finanzmitteln gewährt werden, vgl. ebenda Seite 12. soll den Mitgliedstaaten Anreize zur Vornahme von Strukturreformen geben, indem die finanziellen Lasten/Kosten der Maßnahmen durch Auszahlungen aus dem Fonds gemindert werden. Diese Sozialisierung von nationalen Anpassungskosten erscheint ökonomisch widersinnig, da die Reformen im langfristigen Interesse des vornehmenden Staates liegen dürften. Zudem sind „Mitnahmeeffekte“ denkbar, also eine EU-Finanzierung von Maßnahmen, die ohnehin durchgeführt worden wären. Umgekehrt müssten die Konsequenzen unterlassener nationaler Reformen, die dem Euro-Währungsgebiet Schaden zufügen, notfalls durch einen Euro-Austritt sanktioniert werden. Die bereits jetzt für die Periode 2017 bis 2020 durch das EU-Parlament und den Europäischen Rat im Rahmen des Programms zur Unterstützung von Strukturreformen freigegebenen Mittel in Höhe von 142,8 Millionen Euro sollen auf 300 Millionen Euro angehoben werden. Im Gegensatz zu den anderen Fonds sind diese Mittel zurzeit noch überaus begrenzt und dürften überwiegend für technische Hilfen eingesetzt werden.

Während der Notfallfonds, die Letztsicherung für den Bankenabwicklungsfonds und der Stabilisierungsfonds für wirtschaftliche Krisen als Kreditfonds mit rückzahlbaren Hilfsgeldern konzipiert sind, werden aus der Konvergenzfazilität und dem Reform-Finanzierungsfonds Transfers fließen. Deren Finanzierung soll aus dem laufenden EU-Haushalt vorgenommen werden. Im Rahmen der mehrjährigen Finanzplanung für den Zeitraum 2021 bis 2027 würden Mittel in Höhe von „von mindestens 25 Milliarden Euro über einen Zeitraum von sieben Jahren … eine kritische Masse bieten und dazu beitragen, dass eine Konzentration der Mittel auf nur einige wenige Mitgliedstaaten vermieden wird“.42Europäische Kommission, Ein neuer, moderner mehrjähriger Finanzrahmen für eine Europäische Union, die ihre Prioritäten nach 2020 effizient erfüllt, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat und den Rat, Brüssel 14.2.2018, COM(2018) 98 final, Seite 12. Dies entspricht einem jährlichen Budget für beide Fonds zusammen von circa 3,6 Milliarden Euro.

Der EWF im Spannungsfeld dreier Konfliktlinien

Die EU-Kommission hat mit ihrem Vorschlag drei Konfliktlinien eröffnet, die das gesamte Institutionengefüge der EU prägen: Erstens geht es um eine Verschiebung von Macht und Einfluss von den Nationalstaaten und dem Europäischen Rat hin zur EU-Kommission und dem EU-Parlament; zweitens steht eine Regelbindung/Technokratie zugunsten einer Politisierung/Demokratisierung infrage; drittens wird das Prinzip „bündische Notstandsfinanzierung gegen konditionierte Auflagen“ zugunsten von Transferleistungen aus EU-Familienbanden ausgehöhlt (siehe Abbildung).

- Verschiebung von Macht und Einfluss von den Nationalstaaten hin zur EU-Kommission und zum EU-Parlament

Ein zentraler Baustein der Machtverschiebung ist die Einsetzung eines Europäischen Finanzministers in seiner doppelten Funktion. Als Vorsitzender der Euro-Finanzminister gehört er sowohl dem Gouverneursrat wie auch dem Ministerrat an und übernimmt im Besonderen eine Scharnierfunktion zwischen den Euro-Staaten und der EU. Als Vizepräsident der EU-Kommission, die ein rein supranational ausgerichtetes Gremium darstellt, ist er dem Wohl der Union verpflichtet.43Vgl. Rudolf Streinz, Europarecht, 9. Auflage, Heidelberg/München 2012, Rn. 332 ff. und 385 ff. Seine besondere Abhängigkeit und politische Stellung zeigt die Wahl durch das EU-Parlament. Seine Überwachungsfunktion gegenüber dem EWF ist damit Teil der Machtverschiebung hin zur EU-Kommission und EU-Parlament. Ob er als Vorsitzender im Gouverneursrat des EWF die geforderte neutrale Rolle einnimmt und in ausgewogener Weise den Interessen der Anteilseigner Rechnung tragen wird, erscheint als fraglich.44So die Anforderungen nach Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final, Seiten 8 f. Ganz im Gegensatz dazu steht die von Ex-Bundesfinanzminister Schäuble und der Bundesbank vertretene Absicht, einen EWF mit der Haushaltsaufsicht und bei Antrag eines Mitgliedstaates auf Finanzhilfen mit der Schuldentragfähigkeitsanalyse sowie der Programmaufsicht zu betrauen.45Vgl. Deutsche Bundesbank, Ansatzpunkte zur Bewältigung von Staatsschuldenkrisen im Euro-Raum, in: Monatsberichte, Juli 2016, Seiten 57 und 64. Letztlich verstößt der supranationale Einfluss gegen das Prinzip „Wer zahlt, entscheidet“. Da das Stammkapital des EWF von den Mitgliedstaaten gezeichnet ist, dürften danach ausschließlich nationale Entscheidungsträger – gegebenenfalls bei Rückkopplung mit ihren Parlamenten – über deren Verwendung bestimmen.46Vgl. Michael Hüther/Jürgen Matthes, Ein kritischer Blick auf die aktuellen Reformvorschläge der EU-Kommission, in: Wirtschaftsdienst, 97. Jg. (2018), Heft 1, Seite 33. Auch deshalb dürfte der Vorschlag der Kommission bei den Mitgliedstaaten vielfach nicht auf Zustimmung stoßen.

- Aufhebung der Regelbindung/Technokratie zugunsten einer Politisierung/Demokratisierung

Die Wirtschafts- und Währungspolitik der EU (Titel VIII des AEUV) ist in hohem Maße auf Regelbindungen ausgelegt, deren Einhaltung anhand technokratischer Konzepte einem politischen Einfluss entzogen ist. Das Bail-out-Verbot (Art. 125 AEUV), das Verbot der monetären Staatsfinanzierung (Art. 123 AEUV), die Haushaltsaufsicht (Art. 126 AEUV, Protokoll Nr. 12), die Konvergenzkriterien (Art. 140 AEUV, Protokoll Nr. 13) und der Fiskalpakt geben Beispiele, ebenso der ESM. Ein eher politischer EU-Finanzminister und die Rückbindung und Rechenschaftslegung gegenüber dem EU-Parlament setzten den EWF demgegenüber einer demokratisch-diskretionären Willenssteuerung aus. Indem der EU-Finanzminister „den Einsatz der Haushaltsinstrumente der EU und des Euro-Währungsgebiets beaufsichtig[t] und darauf achte[t], ihre Wirkung bei der Verfolgung gemeinsamer Prioritäten zu maximieren“47Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 12. Vgl. ebenso Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final, Seite 6., werden diese den technokratischen Regeln entzogen.

- Aufhebung des Prinzips der „bündischen Notstandsfinanzierung gegen konditionierte Auflagen“ zugunsten von Transferleistungen

Das Prinzip „bündische Notstandsfinanzierung gegen konditionierte Auflagen“48Vgl. ausführlich Ulrich Hufeld, Staatsleistungen der Eurozone, in: Hans-Jürgen Bieling/Martin Große Hüttmann, Europäische Staatlichkeit – Zwischen Krise und Integration, Wiesbaden 2016, Seiten 136 ff. und 145 ff. fokussiert sich in Art. 136 Abs. 3 AEUV. Dieser Vertragszusatz wurde aus rechtlichen Gründen anlässlich der seit 2010 praktizierten Nothilfen für illiquide respektive insolvente Staaten der Eurozone zur Abgrenzung gegenüber der No-bail-out-Klausel (Art. 125 AEUV) notwendig. Neben der Regelbindung in Form von Voraussetzungen (Solvenz gewährleistet, Gefährdung der Stabilität des Euro-Währungsgebiets, Schuldentragfähigkeit) wird eine Konditionierung an strenge Auflagen gefordert. Diese soll zum einen die Anreize einer Inanspruchnahme niedrig halten und die Rückzahlung der Kredite sowie die Nachhaltigkeit der Hilfen sicherstellen.

Die Kommission schlägt vor, die konjunkturelle Variante der Stabilisierungsfunktion – und damit auch die Mittel eines „Stabilisierungsfonds“ – in den EWF zu integrieren.49Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 16. In sowohl substitutiver wie auch komplementärer Funktion soll er ebenfalls zur Finanzstabilität beitragen. Während der Zugang zur Stabilisierungsfazilität an die Erfüllung gewisser Voraussetzungen noch festzulegender Kriterien abhängig gemacht wird, sollen die vom EWF bereitgestellten Darlehen jedoch ohne Auflagen gewährt werden.50Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 28. Neben Darlehen sollen auch Transfers möglich sein, vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 17. Eine unbestimmte Definition der Zugangskriterien zum „Stabilisierungsfonds“ birgt die Gefahr der Vermischung und Umgehung der strengen Auflagen des ESM-Nothilfefonds. Weder ein Notstandsfall noch eine Kopplung an Auflagen liegen für den „Konvergenzfonds“ sowie den „Reform-Finanzierungsfonds“ vor. Zudem dürften diese Hilfen weitestgehend als Transfers ausgestaltet werden.

Die Letztsicherung für den einheitlichen Bankenabwicklungsfonds (SRF) lässt dem EWF kaum Entscheidungsspielräume, da die Entscheidung zur Bankenstützung zuvor bereits in den Gremien des Bankenabwicklungsmechanismus (SRM) getroffen wurde. Solange Banken keinem einheitlichen europäischen Insolvenzrecht unterliegen, die Regeln einer Bankenabwicklung national unterschiedlich gehandhabt werden, die Bilanzen noch von Altlasten geprägt sind und keine De-Privilegierung von Staatspapieren in den Bilanzen durch eine Kapitalunterlegung oder Obergrenzen staatfindet, übernimmt der EWF die Kosten quasi-subventionierter Risiken im Schadenfall. Obwohl die Kommission dem EWF neue, finanzwirksame Aufgaben überschreibt, wird eine Haftung für Ausgaben oder Verluste des Fonds durch den Unionshaushalt ausgeschlossen.51Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 15.

Fazit

Im Zentrum der von der EU-Kommission Anfang Dezember 2017 angekündigten „Weiteren Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas“ steht die Überleitung des ESM nach intergouvermentalem Vertragsrecht in einen EWF nach supranationalem Gemeinschaftsrecht. Eine wichtige Neuerung in der Entscheidungs- und Einflussstruktur kommt dem geplanten Europäischen Finanzminister zu, der als Vizepräsident der EU-Kommission und Vorsitzender der Euro-Finanzminister zugleich Präsident des Gouverneursrats des EWF wäre. Neu wäre auch eine Rechenschaftspflicht gegenüber dem EU-Parlament. Zusätzlich zur bisherigen Nothilfe für illiquide Euro-Staaten soll auch eine Letztsicherung für den Bankenabwicklungsfonds (SRF) übernommen werden. Darüber hinaus schlägt die Kommission drei neue Haushaltsinstrumente vor, deren Integration in den EWF entweder bereits vorgesehen oder aber möglich wäre: Fonds zur konjunkturellen Stabilisierung, zur Konvergenzförderung und zur Reformunterstützung. Die institutionellen Änderungen werden den Einfluss von EU-Kommission und EU-Parlament stärken, die technokratische Regelbindung durch politische Einflussnahme schwächen und das Prinzip „Nothilfe gegen Auflagen“ zugunsten von bedingungslosen Krediten und Transfers auflösen. Dabei besteht die Gefahr, dass Teile der nationalen Staatsverschuldung auf die europäische Ebene gehoben werden. Der Dreiklang aus nationaler Haushaltsfinanzierung/Kreditnahme, Risiko-/Zinszuschlag und Haftung zerspringt. Einen Beitrag zur Krisenprävention leistet das Konzept nicht.

Orientierungen zur Wirtschafts- und Gesellschaftspolitik, herausgegeben von der Ludwig-Erhard-Stiftung, Bonn, ISSN 2366-021X

Fussnoten

- 1Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final.

- 2Vgl. Peter-Wilhelm Schlüter, Der Europäische Währungsfonds – Ein Modell für ein stabilitätsorientiertes Organ, in: Hans-Eckardt Scharrer/Wolfgang Wessels (Hrsg.), Das Europäische Währungssystem, Bilanz und Perspektiven eines Experiments, Bonn 1983, Seiten 389 ff.

- 3Vgl. Matthias Berger/Klaus Regling, Das Europäische Währungssystem – Ursprung, Erfahrungen, Weiterentwicklung, in: Die Bank, 1982, Heft 3, Seiten 100 ff., und Peter-Wilhelm Schlüter, Der Europäische Währungsfonds – Ein Modell für ein stabilitätsorientiertes Organ, in: Hans-Eckardt Scharrer/Wolfgang Wessels (Hrsg.), Das Europäische Währungssystem, Bilanz und Perspektiven eines Experiments, Bonn 1983, Seiten 394 ff.

- 4Letztendlich dürfte für die Namensgebung der Rettungsschirme der mögliche Konflikt mit dem Bail-out-Verbot des Art. 125 AEUV ausschlaggebend gewesen sein. Indem die Nothilfe an die Bedingung einer Gefährdung der Finanzstabilität der Eurozone geknüpft wurde, konnte bereits mit dem Stabilitätsbegriff die Abhilfe eines existenzgefährdenden Notfalls für das Euro-Währungsgebiet angedeutet werden.

- 5Der Euro hat für das einzelne Euro-Mitglied den Charakter einer Fremdwährung, da die nationale Notenbank nicht als Lender of Last Resort agieren kann. Die Diskussion um die ANFA-Problematik hat allerdings offengelegt, dass die nationalen Zentralbanken in erheblichem Umfang „eigenes Geld“ schöpfen können. Vgl. Dirk Meyer, ANFA – Nationale Geldschöpfung als Sprengsatz für die Währungsunion?, in: Wirtschaftsdienst, 96. Jg. (2016), Heft 6, Seiten 413–421 (http://dx.doi.org/10.1007/s10273-016-1991-3), und Arne Hansen/Dirk Meyer, ANFA – A National Licence to Print Money within the Eurosystem?, in: Journal of International Banking Law & Regulation, Vol. 32 (2017), Issue 12, Seiten 513–525.

- 6Der „Fahrplan“ (vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final) wird durch spezielle Mitteilungen der EU-Kommission näher erläutert, wobei auch hier erhebliche Unklarheiten und Unbestimmtheiten zu den einzelnen Reformvorhaben bleiben. Siehe: – Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP) mit Satzungsentwurf; – Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final; – Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final; – Europäische Kommission, Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) 2017/825 zur Erhöhung der Finanzausstattung des Programms zur Unterstützung von Strukturreformen und zur Anpassung seines übergeordneten Ziels, Brüssel 6.12.2017, COM(2017) 825 final, 2017/0334 (COD); – Europäische Kommission, Vorschlag für eine Richtlinie des Rates zur Festlegung von Bestimmungen zur Stärkung der haushaltspolitischen Verantwortung und der mittelfristigen Ausrichtung der Haushalte in den Mitgliedstaaten, Brüssel 6.12.2017, COM(2017) 824 final, 2017/0335 (CNS).

- 7So galt die erste Griechenlandhilfe zunächst als einmalige Nothilfe. Erst im Nachhinein wurde diese Nothilfe mit Einfügung des Art. 136 Abs. 3 AEUV institutionalisiert und mit dem Bail-out-Verbot des Art. 125 AEUV juristisch in Einklang gebracht. Gegen den Bankenabwicklungsmechanismus gab es anfänglich generelle Bedenken, insbesondere stand die Forderung nach national getrennten Fonds im Raum. Als Kompromiss wurde eine Übergangsregelung bis 2023 geschaffen. Ab diesem Zeitpunkt sind alle nationalen Schranken entfernt und der Zugriff erfolgt in einen sozialisierten Hilfsfonds. Selbst Forderungen nach Bereinigungen von Altlasten in den Bankbilanzen wurde nur teilweise mit einer Rückstellungsregelung Rechnung getragen.

- 8Siehe Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 3. Diese Ziele standen bereits im Zentrum der Rede von Präsident Jean-Claude Juncker zur Lage der Union im September 2017, vgl. Jean-Claude Juncker, Rede zur Lage der Union 2017, 13. September 2017. Speziell zur Begründung in Bezug auf den EWF vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 2 ff. Zur kritischen Beurteilung vgl. Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25. Januar 2018, Seiten 23 ff.

- 9Infolge dieser Kapitalverkehrsrestriktionen wurde die Einheit des Euro-Währungsgebietes aufgehoben: Fortan gab es den Euro und den griechischen Euro, der auf griechischen Bankkonten entsprechend weniger wert war. Erst im September 2017 erfolgte eine Lockerung der im Juni 2015 eingeführten Kapitalverkehrsbeschränkungen.

- 10Dies würde entsprechende Regelungen der Staateninsolvenz und des Austritts aus der Eurozone notwendig machen, die der „Fahrplan“ (vgl. Fußnote 6) nicht thematisiert.

- 11Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 3.

- 12Die Beteiligung der nationalen Parlamente beim ESM ist in Deutschland durch das Gesetz zur finanziellen Beteiligung am Europäischen Stabilitätsmechanismus (ESM-Finanzierungsgesetz – ESMFinG) geregelt. Vergleichbare Beteiligungsrechte bestehen in Estland, Finnland, Österreich und teilweise in den Niederlanden sowie in Lettland.

- 13Dies wurde nach dem Lissabon-Urteil des Bundesverfassungsgerichtes (BVerfG) so eingefügt. Vgl. auch Rudolf Streinz, Europarecht, Heidelberg/München 2012, 9. Auflage, Rn. 540.

- 14Zur Frage der Anwendung von Art. 352 AEUV siehe das Rechtsgutachten von Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25.1.2018, Seite 30: „Auf Grundlage der Rechtsprechung des EuGH zu den Anforderungen und Grenzen der Anwendung von Art. 352 AEUV bzw. dessen Vorgängerbestimmungen liegt aus hiesiger Sicht die Annahme nahe, dass der Vorschlag der Kommission zur Errichtung eines EWF im Hinblick auf die Übertragung und Wahrnehmung der Aufgaben des ESM die Grenzen des Grundsatzes der begrenzten Einzelermächtigung überschreitet und dementsprechend nicht auf Art. 352 AEUV gestützt werden kann.“

- 15Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seiten 5 f. Als Rechtfertigung zieht die Kommission auch das Pringle-Urteil des Europäischen Gerichtshofes (EuGH) heran, das die Vereinbarkeit des AEUV mit dem ESM-Vertrag bestätigt, vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 12 mit Verweis auf Rs. C-370/12 Pringle EU:C:2012:756.

- 16Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 4 f.

- 17Vgl. ebenda, Seiten 6 und 29, hier: Art. 2 Verordnungsentwurf für einen EWF.

- 18Vgl. ebenda, Seite 13

- 19Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 6.

- 20Der insbesondere von Ex-Bundesfinanzminister Wolfgang Schäuble vertretene Vorschlag beabsichtigte eine Entpolitisierung der Haushaltsaufsicht. Da die Kompetenzen gemäß Art. 126 AEUV verändert würden, würde dies ein Vertragsänderungsverfahren voraussetzen. Vgl. auch den Vorschlag der Deutschen Bundesbank: Deutsche Bundesbank, Ansatzpunkte zur Bewältigung von Staatsschuldenkrisen im Euro-Raum, in: Monatsberichte, Juli 2016, Seiten 43–64, Seite 64. Problematisch wäre diese Übertragung, da nicht alle EU-Mitgliedstaaten im EWF – in der Fortführung des ESM – vertreten sein würden. Vergleiche auch Roland Vaubel, Was wird aus dem ESM?, in: Tichys Einblick vom 6.12.2017.

- 21Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seiten 6 f., sowie Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 29, hier: Art. 3 Verordnungsentwurf für einen EWF. Diese Revision beruht auf der Meroni-Doktrin (Rechtssachen 9/56 und 10/56; Meroni/Hohe Behörde [1957/1958], Slg. Seite 133). Sie regelt die Voraussetzungen, nach denen die EU-Organe Aufgaben an EU-Agenturen delegieren können. Danach dürfen Behörden/Agenturen nur strikt gebundene Ausführungsorgane sein, also nicht Politik betreiben, nicht nach Ermessen entscheiden, nicht „diskretionär“-gestalterisch tätig sein. Deshalb ist der ins Unionsrecht verschobene Gouverneursrat Meroni-konform an den Rat angekoppelt.

- 22Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 30 f., hier: Art. 3 Abs. 4 des Verordnungsentwurfes für einen EWF. Formal handelt es sich jedoch um eine einschneidende Änderung, da jetzt ein EU-Organ als Beschlussorgan handelt, vgl. auch Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa (2018), Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25.1.2018, Seiten 13 f.

- 23Vgl. Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final, zu seinen Aufgaben speziell Seiten 3–6.

- 24Ebenda, Seite 9.

- 25Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 4 und 19 sowie Seite 30, hier: Art. 5 Verordnungsentwurf für einen EWF. Gleichzeitig soll „die Rolle der nationalen Parlamente uneingeschränkt gewahrt [bleiben], was die hohen mitgliedstaatlichen Beiträge zum EMF gebieten würden“, vgl. ebenda, Seiten 4 und 31, hier: Art. 6 des Verordnungsentwurfes für einen EWF.

- 26BVerfG, Urteil des Zweiten Senats vom 18. März 2014 2 BvR 1390/12 – Rn. (1-245), Leitsatz 4. Diese Vorgaben wurden im Gesetz zur finanziellen Beteiligung am Europäischen Stabilitätsmechanismus (ESM-Finanzierungsgesetz – ESMFinG) umgesetzt.

- 27Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 3. Kritisch vgl. Deutscher Bundestag/Unterabteilung Europa Fachbereich Europa, Fragen zur Rechtsgrundlage und Subsidiarität des Vorschlags der Europäischen Kommission zur Einrichtung eines Europäischen Währungsfonds, PE 6 – 3000 – 05/18, 25.1.2018, Seiten 25 ff.

- 28Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 7; wortgleich Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 7 f. und 16.

- 29Vgl. ebenda Seite 29, hier: Art. 3 Abs. 2 Verordnungsentwurf für einen EWF.

- 30Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seiten 13 ff. Ein entsprechender „Brückenfinanzierungs-Mechanismus“ wird bereits im sogenannten Fünf-Präsidenten-Bericht der Europäischen Kommission von 2015 erwähnt, vgl. Europäische Kommission, Die Wirtschafts- und Währungsunion Europas vollenden – Der Bericht der fünf Präsidenten, Seite 22.

- 31Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 27. Die Kommission begründet die Begrenzung damit, dass die Stabilisierungsfunktion für die Staatennothilfe erfüllbar bleiben muss. Um beiden Funktionen gerecht werden zu können, ist eine Erhöhung des Kreditvolumens von 500 Milliarden Euro und damit eine Erhöhung des Stammkapitals im Umkehrschluss bereits angelegt.

- 32Vgl. Jürgen Matthes, Erstmals direkte Bankenhilfe möglich, in: Informationen aus dem Institut der deutschen Wirtschaft, Köln 8.1.2015. Insbesondere auf Druck Deutschlands sind die Hilfen des ESM zudem an sehr restriktive Bedingungen geknüpft, da eine direkte Kreditvergabe an Banken generell mit einem höheren Ausfallrisiko verbunden ist als an Staaten.

- 33Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seiten 4 und 7.

- 34Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 7; wortgleich Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP) mit Satzungsentwurf, Seiten 7 f.

- 35Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seiten 9 ff. Konkrete Vorschläge zur Einbindung des „Stabilisierungsfonds“ in den EWF als Verwalter und Darlehensgeber bestehen bereits (Art. 12 ff. EWF-Satzung-E), vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 18; ähnlich Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP) mit Satzungsentwurf, Seite 28.

- 36Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seiten 15 ff.

- 37„Ein Darlehenssystem allein hätte nur begrenzt Wirkung, da der Mitgliedstaat einfach Kredite auf dem Markt aufnehmen oder eine bereits bestehende vorsorgliche Kreditlinie in Anspruch nehmen könnte. Andererseits hätte eine Darlehenskomponente den Vorteil, etwaige Liquiditätsprobleme zu beheben, ohne dass das Risiko dauerhafter Transfers entstünde.“ Ebenda, Seite 17.

- 38Zur Ausgestaltung und den Anreizwirkungen einer Europäischen Arbeitslosenversicherung vgl. Dirk Meyer, Europäische Arbeitslosenversicherung – Vorstoß für ein anderes Europa?, in: IFO-Schnelldienst, 67. Jg. (2014), Heft 7, Seiten 13–16.

- 39Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 17.

- 40Vgl. ebenda, Seiten 12 f.

- 41Vgl. ebenda, Seiten 9 ff. Neben finanziellen Hilfen soll auch eine technische Unterstützung für die öffentliche Verwaltung, die Verwaltung der öffentlichen Finanzen, das Unternehmensumfeld, die Arbeitsmärkte, die Gesundheits- und Sozialdienste, den Finanzsektor und den Zugang zu Finanzmitteln gewährt werden, vgl. ebenda Seite 12.

- 42Europäische Kommission, Ein neuer, moderner mehrjähriger Finanzrahmen für eine Europäische Union, die ihre Prioritäten nach 2020 effizient erfüllt, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat und den Rat, Brüssel 14.2.2018, COM(2018) 98 final, Seite 12. Dies entspricht einem jährlichen Budget für beide Fonds zusammen von circa 3,6 Milliarden Euro.

- 43Vgl. Rudolf Streinz, Europarecht, 9. Auflage, Heidelberg/München 2012, Rn. 332 ff. und 385 ff.

- 44So die Anforderungen nach Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final, Seiten 8 f.

- 45Vgl. Deutsche Bundesbank, Ansatzpunkte zur Bewältigung von Staatsschuldenkrisen im Euro-Raum, in: Monatsberichte, Juli 2016, Seiten 57 und 64.

- 46Vgl. Michael Hüther/Jürgen Matthes, Ein kritischer Blick auf die aktuellen Reformvorschläge der EU-Kommission, in: Wirtschaftsdienst, 97. Jg. (2018), Heft 1, Seite 33.

- 47Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final, Seite 12. Vgl. ebenso Europäische Kommission, Ein europäischer Minister für Wirtschaft und Finanzen, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 823 final, Seite 6.

- 48Vgl. ausführlich Ulrich Hufeld, Staatsleistungen der Eurozone, in: Hans-Jürgen Bieling/Martin Große Hüttmann, Europäische Staatlichkeit – Zwischen Krise und Integration, Wiesbaden 2016, Seiten 136 ff. und 145 ff.

- 49Vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 16.

- 50Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 28. Neben Darlehen sollen auch Transfers möglich sein, vgl. Europäische Kommission, Neue Haushaltsinstrumente für ein stabiles Euro-Währungsgebiet innerhalb des Unionsrahmens, Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat und die Europäische Zentralbank, Brüssel 6.12.2017, COM(2017) 822 final, Seite 17.

- 51Vgl. Europäische Kommission, Vorschlag für eine Verordnung des Rates über die Einrichtung des Europäischen Währungsfonds, Brüssel 6.12.2017, COM(2017) 827 final, 2017/0333 (APP), Seite 15.

Fussnoten

- 1Vgl. Europäische Kommission, Weitere Schritte zur Vollendung der Wirtschafts- und Währungsunion Europas: ein Fahrplan, Mitteilung der Kommission, Brüssel 6.12.2017, COM(2017) 821 final.

- 2Vgl. Peter-Wilhelm Schlüter, Der Europäische Währungsfonds – Ein Modell für ein stabilitätsorientiertes Organ, in: Hans-Eckardt Scharrer/Wolfgang Wessels (Hrsg.), Das Europäische Währungssystem, Bilanz und Perspektiven eines Experiments, Bonn 1983, Seiten 389 ff.

- 3Vgl. Matthias Berger/Klaus Regling, Das Europäische Währungssystem – Ursprung, Erfahrungen, Weiterentwicklung, in: Die Bank, 1982, Heft 3, Seiten 100 ff., und Peter-Wilhelm Schlüter, Der Europäische Währungsfonds – Ein Modell für ein stabilitätsorientiertes Organ, in: Hans-Eckardt Scharrer/Wolfgang Wessels (Hrsg.), Das Europäische Währungssystem, Bilanz und Perspektiven eines Experiments, Bonn 1983, Seiten 394 ff.

- 4Letztendlich dürfte für die Namensgebung der Rettungsschirme der mögliche Konflikt mit dem Bail-out-Verbot des Art. 125 AEUV ausschlaggebend gewesen sein. Indem die Nothilfe an die Bedingung einer Gefährdung der Finanzstabilität der Eurozone geknüpft wurde, konnte bereits mit dem Stabilitätsbegriff die Abhilfe eines existenzgefährdenden Notfalls für das Euro-Währungsgebiet angedeutet werden.

- 5Der Euro hat für das einzelne Euro-Mitglied den Charakter einer Fremdwährung, da die nationale Notenbank nicht als Lender of Last Resort agieren kann. Die Diskussion um die ANFA-Problematik hat allerdings offengelegt, dass die nationalen Zentralbanken in erheblichem Umfang „eigenes Geld“ schöpfen können. Vgl. Dirk Meyer, ANFA – Nationale Geldschöpfung als Sprengsatz für die Währungsunion?, in: Wirtschaftsdienst, 96. Jg. (2016), Heft 6, Seiten 413–421 (http://dx.doi.org/10.1007/s10273-016-1991-3), und Arne Hansen/Dirk Meyer, ANFA – A National Licence to Print Money within the Eurosystem?, in: Journal of International Banking Law & Regulation, Vol. 32 (2017), Issue 12, Seiten 513–525.